Novi preduzetnici koji tek započinju svoj biznis često imaju nedoumice na koji način mogu da isplaćuju ličnu zaradu i da li iznos može da bude ograničen.Poslovni konsultant iz agencije TYB Consulting, Milica Trifunović kaže za Biznis.rs da preduzetnik može prilikom osnivanja da se opredeli za isplatu lične zarade, ili to može da uradi kasnije u toku poslovanja.

“Za preduzetnike koji nisu isplaćivali ličnu zaradu, a žele da vrše isplatu od naredne godine, rok za obraćanje Poreskoj upravi je najkasnije 15. decembar. Opredeljenje za isplatu lične zarade ne može da se menja u toku poreskog perioda”, objašnjava Trifunović.

Takođe, naša sagovornica naglašava da preduzetnici pri opredeljivanju nisu ograničeni maksimalnim ili minimalnim iznosom koji moraju isplatiti kao ličnu zaradu.

“Pojam lične zarade je utvrđen Zakonom o porezu na dohodak građana, a ne Zakonom o radu, stoga visina lične zarade preduzetnika ne zavisi od minimalne propisane zarade, kao što je to slučaj sa zaradom zaposlenih, ali postoji zakonom propisana minimalna osnovica za obračun doprinosa na ličnu zaradu koja iznosi 28.402 dinara”, navodi Milica Trifunović.

Oporezivanje lične zarade preduzetnika

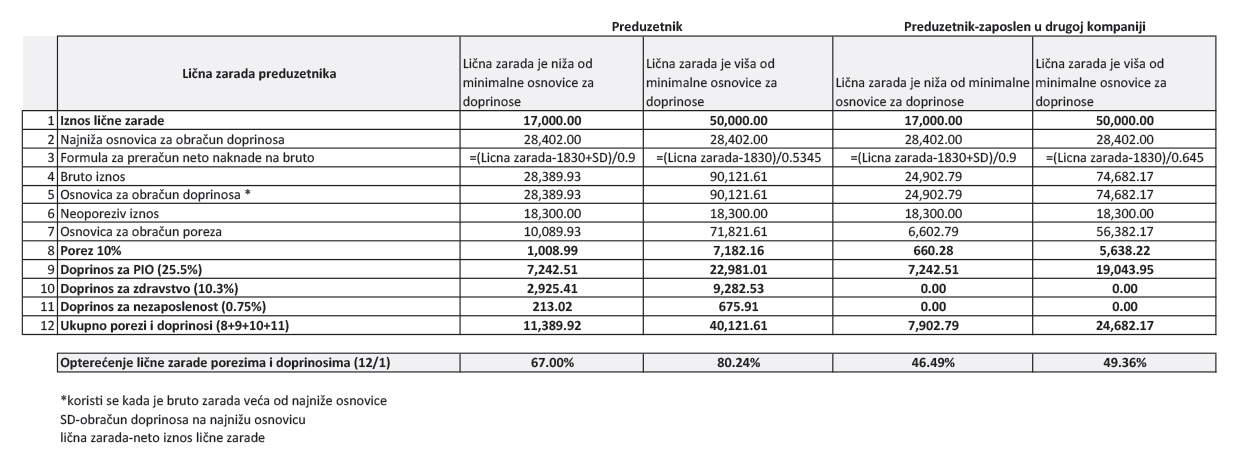

Obračun doprinosa na ličnu zaradu zavisi od statusa preduzetnika, odnosno da li je preduzetnik u radnom odnosu ili ne, kao i od iznosa lične zarade.

{kind=link}

Na ličnu zaradu se obračunavaju i plaćaju isti doprinosi kao i na zaradu zaposlenih, dakle doprinos za PIO 25,5 odsto, doprinos za zdravstvo 10,3 odsto i doprinos za slučaj nezaposlenosti 0,75 procenata, i porez od 10 odsto. Kada je preduzetnik iz radnog odnosa, dužan je da plati samo doprinos za PIO 25,5 odsto i porez od 10 procenata.

Razlika u odnosu na obračun zarade zaposlenog je u koeficijentima za preračun sa neto na bruto iznos.Naša sagovornica kaže da postoji nekoliko prednosti opredeljenja za isplatu lične zarade.

“Prednosti su u tome što se na kraju godine plaća porez na prihod od samostalne delatnosti u iznosu od 10 odsto, u odnosu na preduzetnika koji se nije opredelio za isplatu lične zarade koji plaća oko 46 odsto poreza i doprinosa na ostvareni neto rezultat. Takođe, ovo je isplativ model za delatnosti koje se odlikuju visokim neto rezultatom”, objašnjava Trifunović.

Ona dodaje da preduzetnik koji isplaćuje sebi ličnu zaradu ima pravo da raspolaže novčanim sredstvima na osnovu ostvarene dobiti.Zbog nestabilnosti i čestih nepredvidivih situacija koje se mogu desti preduzetnicima, neretko preduzetničke radnje otvaraju lica koja su već u radnom odnosu kod poslodavca.

Prema Zakonu, fizičko lice može otvoriti preduzetničku radnju iz radnog odnosa i isplaćivati sebi ličnu zaradu, uz dodatni benefit u ovom slučaju, pošto je već primarno socijalno osiguran u kompaniji u kojoj radi. Preko svoje preduzetničke radnje će isplaćivati manji iznos doprinosa, tačnije platiće samo PIO doprinos i porez na ličnu zaradu, a ne plaća doprinos za zdravstvo i doprinos u slučaju nezaposlenosti. Ukoliko se prekine radni odnos u kompaniji, preduzetnik je u obavezi da plaća pune poreze i doprinose na ličnu zaradu.

“Ono što je najvažnije pri isplati lične zarade preduzetnika je da se redovo plaćaju porezi i doprinosi. Svaki preduzetnik određuje visinu lične zarade samostalno, u skladu sa poslovnim i finansijskim mogućnostima”, zaključuje poslovni konsultant iz agencije TYB Consulting, Milica Trifunović.

Prema kalendaru Poreske uprave svim preduzetnicima 15. decembra ističe rok za podnošenje obaveštenja o opredeljenju za isplatu lične zarade u 2022. godini, kao i obaveštenja preduzetnika da u 2022. godini neće vršiti isplatu lične zarade./ Biznis.rs